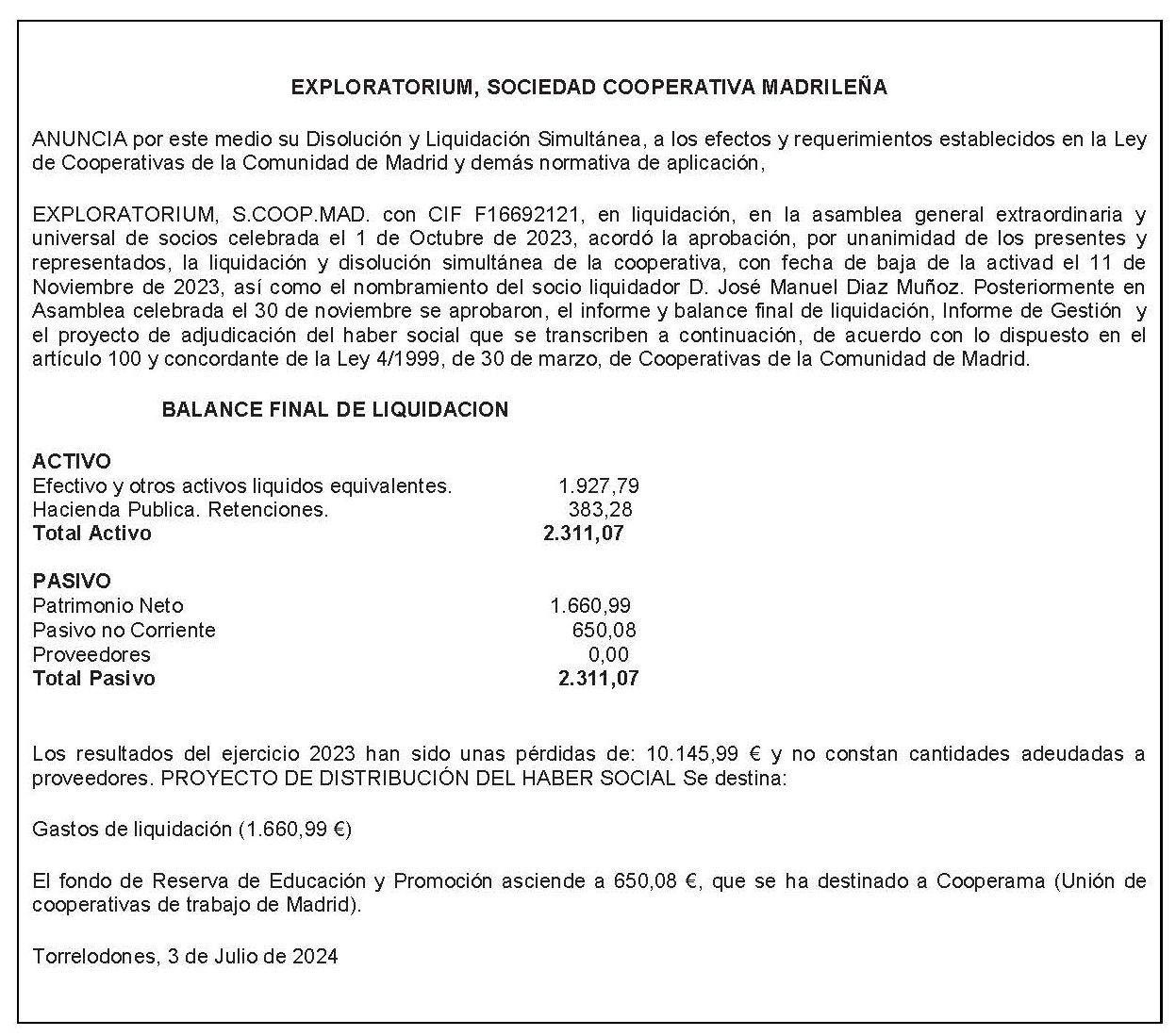

El primer trimestre fue mejor de lo esperado. La evolución del empleo, las ventas minoristas y el turismo del exterior, son buenas muestras de ello. Sin embargo, hay síntomas de debilidad: por ejemplo, cae la producción industrial y el número de microempresas. La inflación sigue siendo muy alta, cosa que se aprecia mejor mirando su medida subyacente.

Aunque la previsión de crecimiento del PIB para 2023 haya mejorado ligeramente (en torno a 1,5%, frente al cerca de 1% esperado anteriormente), el escenario central sigue siendo complejo y con riesgos a la baja. La perspectiva de una desaceleración más perceptible en el segundo semestre sigue vigente.

Dentro de una tendencia de desaceleración, el primer trimestre resultó mejor de lo esperado. Tal vez el mejor ejemplo sea la evolución del empleo registrado. En efecto, la afiliación a la Seguridad Social se aceleró ligeramente alcanzando un crecimiento del 2,5% interanual, de media, en los tres primeros meses del año. Esta tendencia continuó en abril con un nuevo máximo histórico en la ocupación (en torno a 20,5 millones de afiliados) y una variación interanual cercana al 3%.

En el mismo sentido, las ventas del comercio minorista a precios constantes, excluyendo las estaciones de servicio, que sumaban seis meses consecutivos con retrocesos, desde diciembre exhiben incrementos interanuales. En el primer trimestre, su crecimiento interanual llegó al 6,9%, el mayor incremento en dos años. Las menores ventas de alimentos (siete meses seguidos de retroceso), se más que compensan con el aumento de las ventas del resto de bienes. Por su parte, los turistas procedentes del exterior sumaron 8,5 millones en el primer bimestre del año, creciendo un 35% interanual.

Las empresas están viviendo una difícil situación, derivada de la inflación, el incremento de los costes y el encarecimiento de la financiación, que se está plasmando en la desaparición de empresas, especialmente entre las de menor dimensión, las microempresas, que cuentan con menores recursos.

Sin embargo, al mismo tiempo hay síntomas de debilidad. Por segunda vez en los últimos cuatro meses, en febrero cayó al mismo tiempo la producción industrial de bienes de consumo duradero, no duradero e intermedios. De ahí que tres de los últimos cuatro meses hayan arrojado un descenso interanual de la producción industrial (-0,7% en febrero).

El número de empresas registradas en la Seguridad Social se recuperó un 0,7% interanual en marzo, tras cinco meses de debilidad. Aun así, la cantidad de empresas con 1 o 2 empleados lleva ocho meses consecutivos de caídas, en tanto que la de empresas con 3 a 5 trabajadores ha descendido en cinco de los últimos seis meses. Por sectores, cae el número total de empresas en la agricultura (19 meses consecutivos de descensos), las manufacturas (11 meses seguidos cayendo) y el comercio (encadena 9 meses de retrocesos). Por comunidades autónomas, en marzo disminuyó el parque empresarial en Aragón, Asturias, Castilla y León, Castilla-La Mancha, Galicia y País Vasco. Estas cifras empeoran si añadimos el descenso del número de autónomos sin empleados.

El rápido crecimiento de la llegada de turistas extranjeros ha terminado: el número de turistas del primer bimestre equivalió al 99% de los que llegaron en el mismo período de 2019. Esto, que marca el fin de la etapa de recuperación, indica que a partir de ahora cabe esperar un crecimiento “normal”, que tendrá ante sí las dificultades comunes a toda la economía europea: pérdida de poder adquisitivo del salario medio y mayores tipos de interés.

El número de empresas con entre 1 y 2 trabajadores viene reduciéndose desde hace ocho meses y el de empresas con entre 3 y 5 trabajadores acumula cinco meses de caídas. Por sectores, es preocupante la desaparición de empresas en la agricultura, la industria y el comercio.

La inflación sigue siendo muy alta. En el caso de la subyacente (es el mismo IPC, pero excluyendo los alimentos no elaborados y la energía, que son artículos con precios volátiles), llegó al 7,5% en marzo. Fue el cuarto mes consecutivo en que la misma se situó en al menos el 7%, algo que no ocurría desde 1992. De ahí que no quepa esperar una pronta relajación de la política monetaria. Por el contrario, las subidas de tipos ya decididas -entre julio de 2022 y marzo de 2023, el tipo de referencia del Banco Central Europeo se incrementó en seis ocasiones, pasando de 0% a 3,5%- serán continuadas con incrementos adicionales, cuyo tope será determinado por la mayor o menor persistencia que ofrezca el incremento de los precios. Los mayores tipos de interés moderarán la demanda, de manera inevitable.

Este análisis trimestral evidencia también la preocupante evolución de la inflación, que sigue siendo muy alta, especialmente la subyacente y el incremento de la deuda pública, que se vislumbra como la mayor amenaza para la economía españolas, con un incremento cercano a 120.000 millones de euros en los últimos 24 meses.

Con todo, la mayor amenaza para la economía española es la deuda pública. En los últimos 24 meses, la misma creció cerca de 120.000 millones de euros. Como a lo largo del mismo período se crearon en torno a 1,2 millones de puestos de trabajo, puede deducirse que cada nuevo empleo “costó” unos 100.000 euros. La deuda pública financia el gasto del Gobierno que, a través de diversos canales (aumento de pensiones y prestaciones, mayor gasto en personal, subsidios, etc.) se filtra por toda la economía alentando la demanda y, con esta, la creación de empleo. En el corto plazo, el beneficio es palpable (mayor empleo); no obstante, es evidente que resulta insostenible.

Si hace tres meses lo que parecía más probable era esperar un incremento anual del PIB en torno al 1%, hoy parece factible que la media de 2023 ronde el 1,5%. No es un cambio sustancial, ni altera la marcada desaceleración tras el 5,5% de 2022, pero, en todo caso, es algo positivo. Tal es la consecuencia de que la inercia favorable de 2022 se haya trasladado al inicio de 2023 en mayor medida de lo pensado inicialmente.

En lo inmediato, tenemos una economía que comenzó 2023 mejor de lo previsto, pero la perspectiva de una desaceleración más perceptible en la segunda mitad del año sigue vigente. Este comienzo mejor de lo esperado no cambia el hecho de que el escenario sigue siendo complejo y con riesgos elevados. A eso se añade el agravante de debilidades estructurales (fundamentalmente, el déficit fiscal y la deuda pública) que acentúan la potencial vulnerabilidad de la actividad y el empleo frente a eventuales adversidades.

{kind=link}